纳税人报送财务会计报表电子数据操作手册

纳税人报送财务会计报表电子数据操作手册

随着我省纳税评估系统的全面推广应用以及进一步加强重点税源户管理的需要,作为纳税评估系统的主要分析数据来源,财务会计报表电子数据采集显得十分重要和迫切。因此,全面规范和介定纳税人财务会计报表报送的类型、报送期限和报送方式,利用网上办税系统或其他电子介质为纳税人提供方便、快捷的电子报送渠道,是税务机关进一步规范管理、优化纳税服务的具体体现,是纳税人依法履行纳税义务的具体要求。

一、纳税人报送财务会计报表须知事项

(一)税务机关确认应报送财务会计报表的纳税人名单:根据《中华人民共和国税收征收管理法》及其实施细则以及国家税务总局《纳税人财务会计报表报送管理办法》的有关规定,除实行定期定额征收方式管理的外,从事生产、经营的纳税人都应按规定向主管税务机关报送财务会计报表。因此,系统设定了对纳税人流转税征收方式为查帐征收,企业所得税征收方式为查帐征收、核定应税所得率(按收入)、核定应税所得率(按成本费用)、核定应税所得率(按经费支出)都必须纳入财务会计报表报送的范围。此外,对个体工商户流转税、个人所得税(个体生产经营所得)征收方式都为查帐征收的也纳入了报送的范围。

(二)纳税人财务会计报表报送的类型:根据《办法》的规定,纳税人必须按照国务院颁布的《中华人民共和国企业财务会计报告条例》以及财政部制定颁发的各项会计制度,编制财务会计报表。因此,系统按照财政部的有关规定,结合纳税人是否执行新的会计准则,统一设定了12种报表类型,其中执行新的会计准则对应有4张表,执行各项会计制度的对应8张表。基于纳税评估系统的要求,目前暂对纳税人编制的资产负债表和利润表(收入支出表)进行电子采集。现金流量表和相关附表的报送由各地结合实际情况自行确定。

1、企业会计制度包括:、《企业会计制度》财会(2000)25号、《小企业会计制度》财会[2004]2号、《金融企业会计制度》财会[2001]49号、《村集体经济组织会计制度》、《事业单位会计制度》财预字〔1997〕288号、《行政单位会计制度》 财预字[1998]49号、《民间非营利组织会计制度》财会[2004]7号、个体工商户会计制度(试行)[1997]财会字第19号、《财政总预算会计制度》财预字[1997]287号

2、企业会计制度对应的报表有:1、《小企业会计制度报表》 2、《企业会计制度报表》 3《事业单位会计报表》 4、《民间非经营会计报表 》5、《担保企业会计报表 》6《、金融企业会计报表》 7、《个体工商户会计报表 》8、《村集组织会计报表》

3、企业会计准则对应的报表有:1、《一般企业报表》 2、《商业银行报表》 3、《保险公司报表 》4、《证券公司报表》。

(三)纳税人报送财务会计报表电子数据的方式和途径:纳税人通过网上办税系统上传财务会计报表是主要的途径,是税务机关推广的目标;采取直接上门申报的纳税人建议采用磁盘、IC卡、U盘等电子介质。

(四)财务会计报表报送的期间:根据《办法》的规定,结合我省的实际,财务会计报表报送的期间除金融保险业为按季度报送外,其他行业的纳税人统一为按月报送。

(五)财务会计报表报送的期限:财务会计报表报送的期限为月(季)度终了后15日内,上线初期系统暂不做限制。

二、财务会计报表电子数据采集业务流程

※ 相关校验规则

(1) 报送期限校验:为了保证财务报表数据采集的完整性与连贯性,系统不允许跨月报送与跨年报送。

(2) 前期报送数据准确性校验

(3) 报送报表的正确性校验:纳税人所报送的报表必须与其做的使用会计制度登记时选择的报表类型一致。

(4) 报表信息完整性校验:财务报表中的《公共信息表》及《资产负债表》、《损益表》、《现金流量表》中的财务负责人、复核、制表等信息必须填写完整。

(5) 表内与表间逻辑关系校验:校验规则如下

Ø 本期财务报表与上期报表部分数据的校验,确保连贯性;

纳税人不同所属期的财务报表间存在校验关系如下:

Ø 资产负债表当年1月份的“年初数”各项数据必须与上年的“期末数”各项数据一致,需跨年度数据校验;

Ø 资产负债表中年度内资产负债表各月份的“年初数”各项必须保持一致;

Ø 损益表当月“本年累计数”=当月“本月数”+上月“本年累计数”

三、纳税人通过网上办税系统报送财务会计报表具体步骤

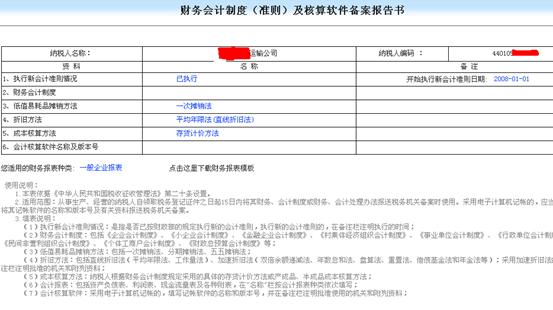

步骤一:财务会计制度(准则)及核算软件备案

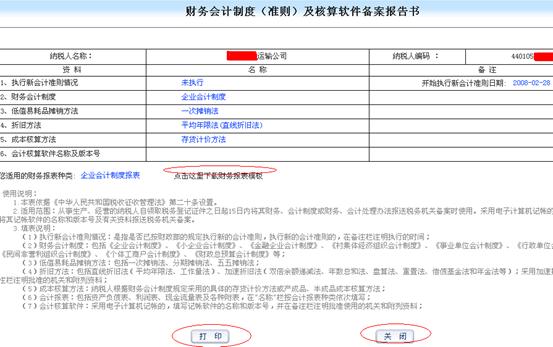

1、被纳入报表采集范围的纳税人,在登陆网报系统时,将弹出《财务会计制度(准则)及核算软件备案报告书》。纳税人通过该报告书进行财务会计制度(准则)及核算软件的备案登记。如点击放弃按钮,则系统退出网报界面。注:填写《财务会计制度(准则)及核算软件备案报告书》后,纳税人以后登陆网报界面将不会再弹出,请纳税人认真填写,登记完成发现错误则需要去税务机关进行修改 。(见图1)

图1

2、《财务会计制度(准则)及核算软件备案报告书》中纳税人可通过下拉框对需填写项目进行选择。(1)如纳税人未执行新会计准则则选择未执行(2)选择适用的会计制度 (3)企业的会计处理办法(低值易耗品摊销方法、折旧方法、成本核算方法)注:低值易耗品摊销方法与折旧方法通过下拉菜单选择,成本核算方法则需根据实际情况进行录入,录入时可参照使用说明5(4)会计软件名称及版本号。根据纳税人适用的会计制度,系统可自动选择相对应的财务报表。纳税人可通过“下载财务报表模版”按钮下载报表模板(见图2)

图2

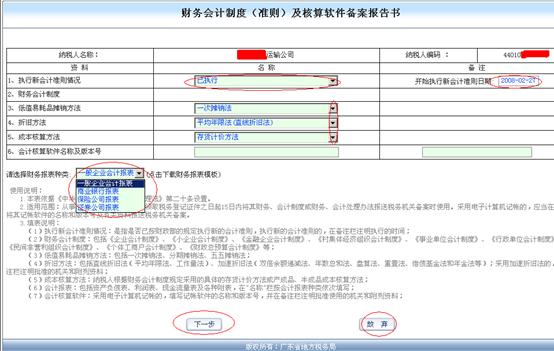

3、执行新会计准则的操作:(1)纳税人在“执行新会计准则情况”中选择已执行,并填写“开始执行新会计准则日期”。(2)当选择执行新会计准则时,“财务会计制度”栏为空。(3)填写企业会计处理办法。(4)在选择报表种类中选择适用的会计准则报表(一般企业会计报表、商业银行、保险公司、证券公司)。(5)可通过“点击下载财务报表模板”按钮下载相关的财务报表。(6)点击“下一步”进入下步操作,点击“放弃”退出。(见图3)

图3

当选择“放弃”后系统将弹出提示框(见上图)如纳税人选择确定放弃则系统将关闭。

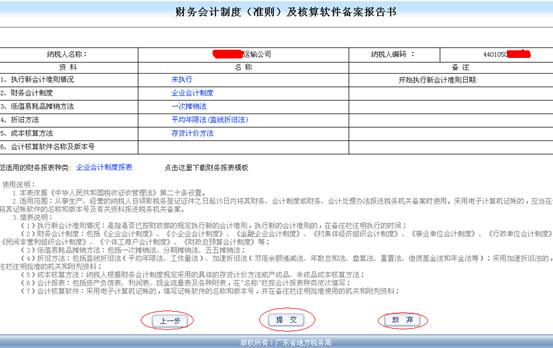

4、纳税人填写完相关资料后点击“下一步”按钮(见图3)转入备案报告书提交界面。点击“上一步”回到上一步操作,点击“提交”按钮提高备案报告书,点击“放弃”则退出系统。(见图4)《财务会计制度(准则)及核算软件备案报告书》一经提交就无法修改。如要修改则需要重新填写《财务会计制度(准则)及核算软件备案报告书》到税务机关门前修改。

图4

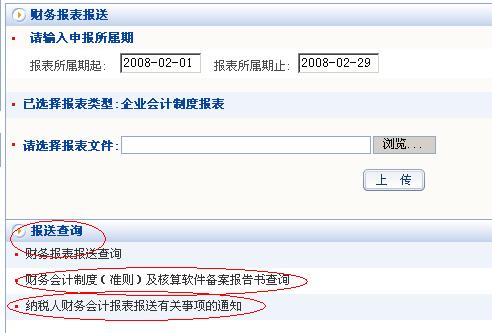

5、点击“提交”后(见图4)进入网上办税大厅界面,点击工作栏中的“财务报表”进入财务报表模块。该模块分为“财务报表报送”与“报送查询”两部分。纳税人可通过该模块进行财务报表的上传、查询、打印等操作。(见图5)

图5

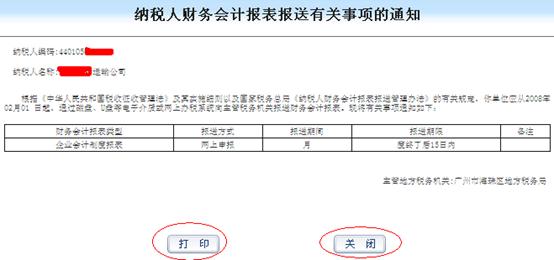

6、纳税人进行备案登记后,可通过报送查询模块中的“财务会计制度(准则)及核算软件备案报告书查询”与“纳税人财务会计报表报送有关事项的通知”查看、打印备案报告书及财务报表有关事项通知。并可通过备案报告书中的“点击下载财务报表”按钮下载财务报表。纳税人应按《纳税人财务会计报表报送有关事项的通知》中的“报送期间”与“报送期限”的时间按时报送财务报表。点击“关闭”可退出查看(见图6、7、8)

图6

图7

图8

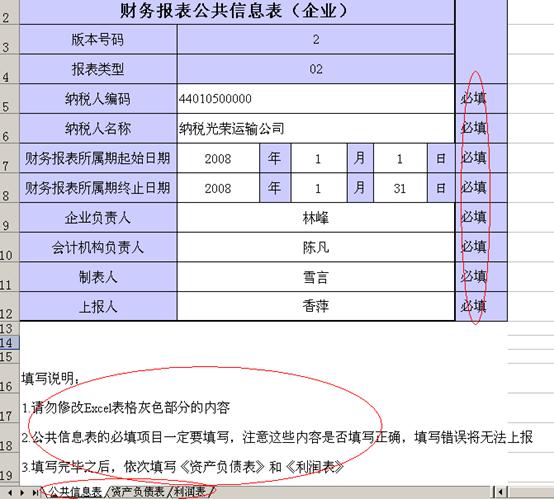

步骤二、纳税人根据下载的表格编制财务会计报表

纳税人应当按照国务院颁布的《中华人民共和国企业财务会计报告条例》以及财政部制定颁发的会计准则和各项会计制度编制和报送财务会计报表。(见图9、10、11)

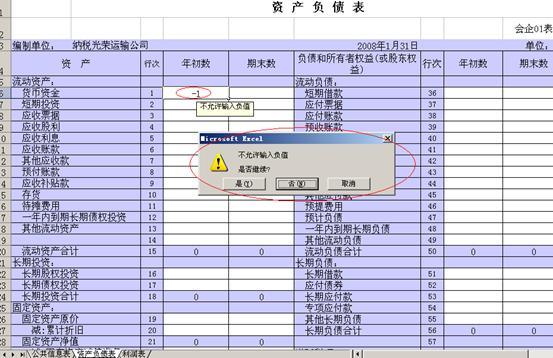

财务报表表内各项数据间校验关系:

Ø 资产负债表中“资产总计”与“负债及权益(股东权益)合计”的“年初数”与“期末数”须相等;

Ø 报表中的各项汇总数据需等于明细数据之和;

Ø 部分指标不允许输入负值等。

图9

图10

图11

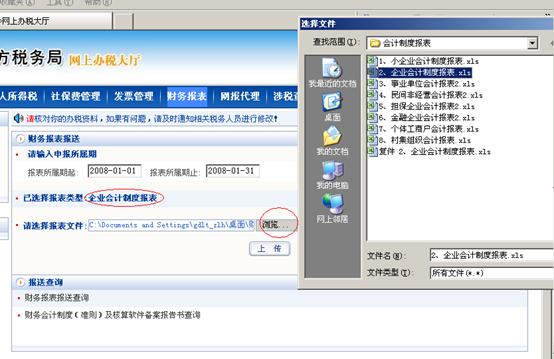

步骤三、纳税人在规定的报送期限内上传财务会计报表

图9

图10

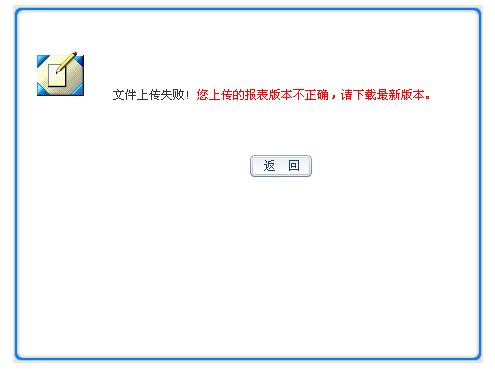

纳税人在上传报表时系统将对报表的版本号进行检查,如提示版本号不正确则说明纳税人所使用的报表为旧版本,需要重新下载新的版本进行上传

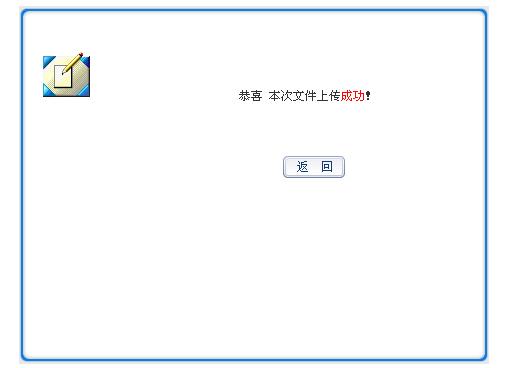

选择正确的报表后点击上传按钮,系统提示上传成功

步骤四、纳税人对已上传报表进行查询、打印

下一页:电影企业会计核算办法

最新文章

2012年小企业会计制度PDF文件下载08.16 2012年,小企业会计制度科目+财务报表+账务处理08.16 2012年小企业会计准则08.09 电影企业会计核算办法03.14 纳税人报送财务会计报表电子数据操作手册10.10 《七天学懂会计》初学会计入门,最通俗易懂的视频教程11.13